La nuova carta dell’agricoltura-bio targata Psr

La riforma della PAC per il periodo 2014-2020 introduce importanti novità anche per l’agricoltura biologica nell’ambito sia del I che del II Pilastro: per quanto riguarda il primo, Bruxelles ha stabilito che le aziende biologiche destinatarie dei pagamenti diretti ricevano ipso facto la componente ambientale obbligatoria, che ammonta al 30% del massimale, il cosiddetto greening.

Sul capitolo dello Sviluppo rurale, invece, il Regolamento (UE) n. 1305/2013 ha introdotto una misura specifica per l’agricoltura biologica (Misura 11 o M11), mentre nella precedente programmazione il sostegno era legato a un’azione all’interno della misura agroambientale (ora agro-climatico-ambientale, Misura 10), ammettendo la possibilità per le aziende biologiche di accedere ai finanziamenti concessi a titolo dell’una e dell’altra misura purché gli impegni siano diversi.

E’ evidente, pertanto, l’intenzione dell’Unione europea di sostenere questo metodo produttivo, che tutela la salute non solo dell’ambiente ma anche umana e degli animali.

E’ evidente, pertanto, l’intenzione dell’Unione europea di sostenere questo metodo produttivo, che tutela la salute non solo dell’ambiente ma anche umana e degli animali.

Tracciato brevemente il quadro di riferimento comunitario, in questo articolo analizzeremo più da vicino quali sono le scelte effettuate dalle Regioni con i nuovi Psr con riguardo alle risorse stanziate sulla Misura 11 e, più in generale, alla strategia che guida i diversi interventi, tenendo presente che il negoziato con la Commissione Ue per l’approvazione definitiva è ancora in corso, per cui i dati e le informazioni fornite possono subire variazioni.

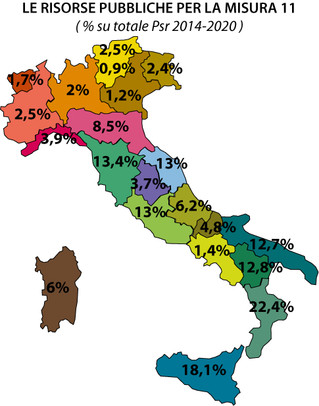

Riguardo al peso delle risorse pubbliche destinate alla Misura11 in rapporto a quelle complessive dei Psr, il dato nazionale si attesta sull’8,7%, andando da un minimo dell’1,2% (Veneto) a un massimo del 22,4% (Calabria). Scorrendo la mappa delle regioni, si rileva come tale quota sia fortemente correlata al rapporto tra superficie coltivata a biologico e Sau totale. Ciò vuol dire, in pratica, che si investe di più sulla diffusione di tale metodo produttivo in quelle regioni dove il biologico è più sviluppato e meno dove la sua presenza è relativamente contenuta, facendo emergere una tendenziale volontà delle Regioni a mantenere lo status quo.

E’ possibile, tuttavia, che in fase di attuazione l’incidenza in termini finanziari della Misura 11 possa uscirne rafforzata, soprattutto in ragione del fatto che si tratta di una misura in grado di aumentare facilmente la capacità di spesa. Ciò potrebbe spiegare anche perché, a fine 2013, le risorse pubbliche per l’agricoltura biologica (Misura 214, pagamenti agroambientali) incidono per quasi il 24% sulla spesa pubblica totale di tutti i Psr, valore notevolmente superiore a quello programmato per il 2014-2020. Per completare il confronto, è opportuno altresì ricordare che la spesa relativa all’azione agricoltura biologica costituisce solo una quota delle risorse percepite dalle imprese biologiche, in quanto su di esse possono convergere anche i finanziamenti concessi a titolo di altre misure. Emblematico, ad esempio, il caso dell’Emilia Romagna dove, a fronte di una dotazione specifica per l’agricoltura biologica del 10%, attraverso le altre misure del Psr 2007-2013 la spesa complessiva a favore del settore biologico regionale ha raggiunto il 30% circa del budget totale.

Spostando l’analisi sugli indicatori di output, che designano, nel caso specifico, la previsione della Sau interessata dalla misura, si rileva come la M11 riguarderà per il 78% la superficie già investita ad agricoltura biologica e per il restante 22% quella in conversione. Tale dato può essere interpretato come una presa d’atto della perdita di potere incentivante di questo specifico strumento di sostegno dello sviluppo rurale alla crescita dell’agricoltura biologica.

Entrando nello specifico della Misura 11, essa è orientata prevalentemente alla preservazione, tutela e ripristino degli ecosistemi connessi all’agricoltura e alla silvicoltura (Priorità 4), sotto il profilo della tutela della biodiversità (Focus area – FA – 4A), del miglioramento della gestione delle risorse idriche, compresa quella dei fertilizzanti e dei pesticidi (FA 4B), della prevenzione dell’erosione dei suoli e del miglioramento della loro gestione (FA 4C ).

L’agricoltura biologica, nella strategia dei PSR, risulta direttamente funzionale anche alla lotta ai cambiamenti climatici, da perseguire attraverso l’uso efficiente delle risorse e il passaggio a un’economia a basse emissioni di carbonio (Priorità 5), anche se più modesto o nullo è l’apporto in termini finanziari alle relative focus area. Alcuni PSR, inoltre, riconoscono all’agricoltura biologica la capacità di potenziare la redditività delle aziende agricole e la competitività dell’agricoltura (Priorità 2), nonché di migliorare la competitività dei produttori primari integrandoli maggiormente nella filiere agroalimentari mediante i prodotti di qualità, la loro promozione nei mercati locali e lo sviluppo delle filiere corte (FA 3A); in questo caso il sostegno non prevede finanziamenti diretti, ma l’attribuzione di criteri di priorità nella stessa Misura 11 alle aziende che partecipano a progetti di filiera e/o nelle altre misure che intercettano tali focus area.

Dalla lettura dei diversi PSR emerge una specifica attenzione alla necessità di potenziare gli effetti ambientali della Misura 11 in termini di maggiori benefici ambientali e/o riduzione dei danni provocati dall’agricoltura agli agro-ecosistemi, mediante la definizione di criteri di ammissibilità, priorità e/o criteri di selezione previsti, a seconda dei casi, da un numero più o meno elevato di Regioni.

Riguardo ai vincoli posti per accedere agli incentivi per il biologico, i due terzi dei Psr stabiliscono che tutta la SAU dell’azienda che aderisce alla Misura 11 sia investita ad agricoltura biologica; fanno eccezione, in alcuni casi, i corpi di terreni separati o le unità separabili non biologiche. Nella maggior parte dei Psr, è stata individuata una soglia minima di SAU per l’accesso agli aiuti, talvolta differenziata per coltura (Valle d’Aosta, Toscana, Marche, Campania, Basilicata), per altimetria (Lombardia) o localizzazione (Sicilia).

Nel caso di adesione alla misura da parte di più soggetti associati, inoltre, sono talvolta richiesti una superficie minima per ciascun soggetto aderente (Calabria) o per l’associazione di agricoltori nel suo complesso (es. Puglia) o un numero minimo di soggetti associati. Con tali criteri di ammissibilità, pertanto, si cerca di assicurare che la superficie investita ad agricoltura biologica e oggetto di impegno sia la più ampia possibile e di privilegiare le aziende integralmente biologiche rispetto a quelle miste, guardate con maggiore sospetto.

In tre Psr (Campania, Sardegna e Sicilia), le aziende zootecniche devono adottare il metodo biologico anche con riguardo agli allevamenti, mentre in altri è il conduttore a decidere, ponendo eventualmente dei limiti all’ampiezza della superficie a colture foraggere potenzialmente oggetto di impegno (es. non superiore al 30% e, al massimo, a 5 ettari). Anche per le aziende zootecniche alcuni PSR prevedono una soglia minima per la consistenza dell’allevamento, l’ampiezza della superficie foraggera e/o per la densità di carico, variabile da regione a regione, talvolta anche in funzione dell’altitudine in cui si localizzano le superfici foraggere e comunque non superiore ai 170 kg di azoto per anno/ha (Reg. (CE) n. 889/2008), così da rendere percettibile il beneficio ambientale di passare da un allevamento già di per sé estensivo a uno biologico.

Sempre in un’ottica ambientale, in 13 PSR sono stabiliti criteri di selezione o accordata una priorità alle aziende localizzate in aree specifiche, come le aree naturali protette, le Aree Natura 2000, le zone vulnerabili ai nitrati (ZVN), le aree rurali più marginali, le zone di montagna o quelle con altri svantaggi, ecc., funzionale anche a contrastarne lo spopolamento. In altri casi, la priorità viene riconosciuta alle aziende che provengono da sistemi colturali intensivi, hanno allevamenti biologici o aderiscono alla Misura 11 in forma associata o a progetti integrati di filiera, contribuendo anche alla strutturazione delle filiere biologiche e ad aumentare il potere contrattuale dei produttori primari (FA 2A e 3A).

L’agricoltura biologica può diventare un’opportunità anche dal punto di vista sociale, stimolando l’inserimento lavorativo nel settore agricolo delle fasce più colpite dalla disoccupazione come i giovani e/o le donne (Valle d’Aosta, Campania e Calabria).

Al fine di evitare l’adozione di comportamenti “opportunistici” da parte degli agricoltori, in diversi PSR si consente di aderire alla Misura 11 per convertire la propria azienda al metodo biologico solo nel caso in cui la stessa non abbia mai avuto accesso all’azione agricoltura biologica della misura agroambientale nella/e precedente/i fase/i di programmazione o al sistema di certificazione. Solo in un caso (Abruzzo), inoltre, gli agricoltori, per accedere alla sottomisura mantenimento, devono essere licenziatari e commercializzare i prodotti come certificati biologici in una misura pari almeno al 50% dei prodotti complessivamente venduti, attribuendo punteggi crescenti nella selezione dei beneficiari a quelli che raggiungono percentuali maggiori. In questo modo, da un lato, si disincentivano ad accedere al biologico quegli agricoltori che hanno sostanzialmente il fine di ottenere il sostegno senza fare alcuno sforzo per valorizzare le proprie produzioni anche tramite l’attivazione di nuovi canali commerciali. Dall’altro, invece, tale vincolo costituisce un incentivo a immettere sul mercato i propri prodotti con la certificazione biologica, combinando così il valore aggiunto ambientale con quello economico, considerate le buone performance che i prodotti biologici continuano a mettere a segno anche sul mercato domestico, in controtendenza rispetto alla crisi generale dei consumi interni, inclusi quelli alimentari.

Altre Regioni hanno previsto impegni aggiuntivi di diverso tipo, obbligatori o volontari, prevedendo, in questo secondo caso, maggiorazioni dei livelli di pagamento. A questo riguardo, tuttavia, la Commissione europea ritiene che gli eventuali impegni volontari di tipo agroambientale debbano essere contemplati nell’ambito della Misura 10 (pagamenti agro-climatici-ambientali).

La Misura 11 ha posto un’attenzione particolare alla formazione dei livelli di pagamento per evitare sovra o sotto-compensazioni rispetto ai maggiori costi realmente sostenuti e ai minori ricavi effettivamente realizzati. I pagamenti quindi, oltre a essere differenziati, come di consueto, tra introduzione e mantenimento (tranne nel caso di Bolzano e Trento) e per tipologia di coltura ed eventualmente maggiorati in presenza di allevamenti zootecnici biologici, in alcuni casi sono degressivi in base all’estensione della SAU o ridotti relativamente alle colture perenni non ancora in produzione.

Per quanto riguarda gli allevamenti zootecnici, invece, in alcuni PSR, i pagamenti per colture foraggere e pascoli (questi ultimi previsti solo per le aziende zootecniche) sono tarati su una densità di carico pari a 2 UBA/ha, per cui diminuiscono se la densità di carico è inferiore (Sicilia) o sono superiori per i bovini e gli ovi-caprini da latte rispetto a quelli da carne (Emilia Romagna).

In alcuni Psr, infine, i pagamenti sono maggiorati nel caso di beneficiario collettivo (Liguria, Puglia, Marche) o, analogamente ai criteri di selezione, di adesione a filiere per stimolare il raggiungimento degli obiettivi delle focus area 2A e 3A. Le Marche, invece, limitatamente al mantenimento, prevedono pagamenti inferiori per le aziende biologiche localizzate nelle aree di montagna, probabilmente perché le produzioni sono ragionevolmente più estensive che altrove.

Come è possibile rilevare osservando la tabella successiva, anche nella nuova fase di programmazione si assiste a una forte differenziazione dei livelli dei pagamenti, situazione che determina una forte distorsione della concorrenza in presenza di aziende localizzate in aree caratterizzate da condizioni pedo-climatiche, tecnico-economiche e di mercato simili ma afferenti a regioni diverse.

- La strategia complessiva a favore dell’agricoltura biologica nei PSR 2014-2020

- In generale, benché il settore biologico sia l’unico, nel panorama agroalimentare e in piena crisi economica e finanziaria, a mostrare una crescita consistente e duratura del mercato da otto anni, le strategie a favore dello sviluppo dell’agricoltura biologica di diversi PSR sono scarsamente articolate, spesso sostanzialmente limitate all’attivazione della Misura 11; indice di una politica che non tiene troppo in considerazione l’andamento della domanda. La Misura 11, infatti, è lo strumento specificamente preposto allo sviluppo dell’agricoltura biologica; tuttavia, è necessario prestare attenzione anche al disegno complessivo delineato nei PSR a favore del settore biologico, mediante il coinvolgimento delle altre misure – in termini di priorità alle imprese biologiche, tassi di cofinanziamento maggiorati (espressamente previsti dal regolamento per gli investimenti legati al metodo di produzione biologico), criteri di selezione, formazione e consulenza dedicate, ecc. – e il riconoscimento del suo maggior apporto rispetto ad altri metodi di produzione eco-compatibili al perseguimento dell’obiettivo di gestione sostenibile delle risorse naturali e mitigazione dei cambiamenti climatici e del suo contributo allo sviluppo della competitività del settore agricolo.

In particolare, tutte le Regioni hanno attivato la misura sull’agricoltura biologica, ma solo in quattro casi su 21 (contro i cinque della passata programmazione) vi è la volontà di sostenere questo metodo produttivo in via esclusiva rispetto all’agricoltura integrata, prevista nell’ambito della Misura 10, che può dar luogo a un effetto spiazzamento a scapito della prima, analogamente a quanto potrebbe avvenire con il sostegno all’agricoltura conservativa. E’ molto cresciuto, passando a 15, infatti, il numero di Regioni che sostengono l’agricoltura conservativa, mai cumulabile con la M11, in quanto si ritengono non sufficienti le conoscenze pratiche e tecniche attualmente disponibili per applicarla al metodo biologico specialmente in tema di controllo delle infestanti.

C’è da considerare, infine, che alcuni PSR, nell’ambito della Misura 10, sostengono l’avvicendamento colturale con uno specifico pagamento diretto agli agricoltori convenzionali, analogamente a quanto avvenuto nella passata programmazione con l’art. 68 (Reg. (CE) n. 73/2009). Per gli agricoltori biologici, invece, che utilizzano un metodo di produzione relativamente meno impattante sull’ambiente e da cui tutta la collettività trae beneficio in termini di minore inquinamento e di una auspicabile maggiore equità sociale, tale pratica è giustamente obbligatoria e, pertanto, inclusa nella condizionalità, determinando, però, una evidente discriminazione tra agricoltori convenzionali e biologici. Sarebbe più opportuno, quindi, che tale pratica costituisse un impegno obbligatorio di altre sotto-misure agro-climatico-ambientali, così come hanno fatto alcune Regioni nei propri PSR.

Tra le misure, o sotto-misure, diverse dalla M11, quelle maggiormente ricorrenti che prevedono un trattamento privilegiato per le aziende biologiche in termini di priorità, criteri di selezione, maggiorazione del tasso di cofinanziamento pubblico o inseriscono l’agricoltura biologica tra i temi da affrontare sono “servizi di consulenza”, “investimenti nelle aziende agricole”, “avviamento di attività imprenditoriali per i giovani agricoltori” e “costituzione di associazioni e organizzazioni di produttori”. Benché il sistema della conoscenza per il settore biologico sia piuttosto debole e carente, è assente quasi ovunque un riferimento specifico alla necessità di fornire servizi di formazione e informazione e di organizzare attività dimostrative particolari per le aziende biologiche, da queste ritenute di fondamentale importanza.

Non tutte le Regioni, inoltre, hanno colto, anche con riguardo all’agricoltura biologica, una delle maggiori innovazioni introdotte con il Reg. (UE) n. 1305/2013, ovvero la Misura 16, che ha fortemente ampliato la mission della vecchia misura 124 sulla cooperazione per lo sviluppo di nuovi prodotti, pratiche, processi e tecnologie. Solo due Regioni (Friuli Venezia Giulia e Liguria), infatti, prevedono di attivare i gruppi operativi – diretti alla diffusione dell’innovazione – anche per l’agricoltura biologica, rispettivamente, in tema di prevenzione e difesa fitosanitaria, fertilizzazione, diserbo e disinfestazione del terreno e per ridurre gli input in vitivinicoltura e orticoltura biologiche. Sarebbe interessante prevederne la costituzione anche per favorire l’associazione della tecnica di agricoltura conservativa al metodo biologico, comunque già adottata in Italia in alcune aziende biologiche, e per diffondere l’approccio agroecologico, su cui si sta puntando l’attenzione anche a livello internazionale al fine di favorire la produttività e la sostenibilità dell’agricoltura lungo le sue tre dimensioni.

L’Emilia Romagna, invece, è l’unica Regione ad aver previsto il sostegno a progetti pilota per la sperimentazione e verifica di innovativi processi produttivi in campo zootecnico e vegetale in funzione anche dell’agricoltura biologica (sottomisura 16.2). La stessa Regione, tra i principi di selezione della sottomisura 16.9, relativa alla diversificazione delle attività agricole mediante il sostegno alla promozione e all’implementazione di servizi di educazione alimentare e alla sostenibilità, include le aziende agricole o le fattorie didattiche biologiche o integrate. Gli aiuti per la promozione e lo sviluppo delle filiere corte biologiche e dei mercati locali, invece, sono previsti da Liguria e Molise. Dieci Regioni, infine, attivano la sottomisura 16.5 che prevede il sostegno ad azioni congiunte per la mitigazione del cambiamento climatico e l’adattamento ad esso, promuovendo l’adesione collettiva alla Misura 11 da parte di aziende agricole localizzate su una stessa area.

Nel complesso, per quanto si rilevino numerosi aspetti positivi soprattutto con riguardo alla Misura 11, volti a potenziare gli effetti ambientali, a ostacolare l’adozione di comportamenti opportunistici da parte delle aziende e a definire i livelli dei pagamenti in misura più precisa così da evitare sovra o sotto-compensazioni, l’impalcatura della strategia a favore dell’agricoltura biologica in diversi PSR appare troppo essenziale.

In ragione della necessità di gestire in modo sostenibile le risorse naturali e di mitigare realmente i cambiamenti climatici, da un lato, e della continua espansione dei mercati dei prodotti biologici, dall’altro, si potrebbero ancora operare delle scelte più coraggiose per sviluppare il settore biologico prima di trasmettere nuovamente alla Commissione, in via ufficiale, i PSR precedentemente discussi. - Laura Viganò – [email protected]

Alessandra Vaccaro – [email protected]

Commenti recenti